このページでは相続税の基礎控除について説明させていただきます。

基礎控除は、発生した相続について、相続税が生じるかの判断基準になりますので、ぜひ覚えておいていただければと思います。

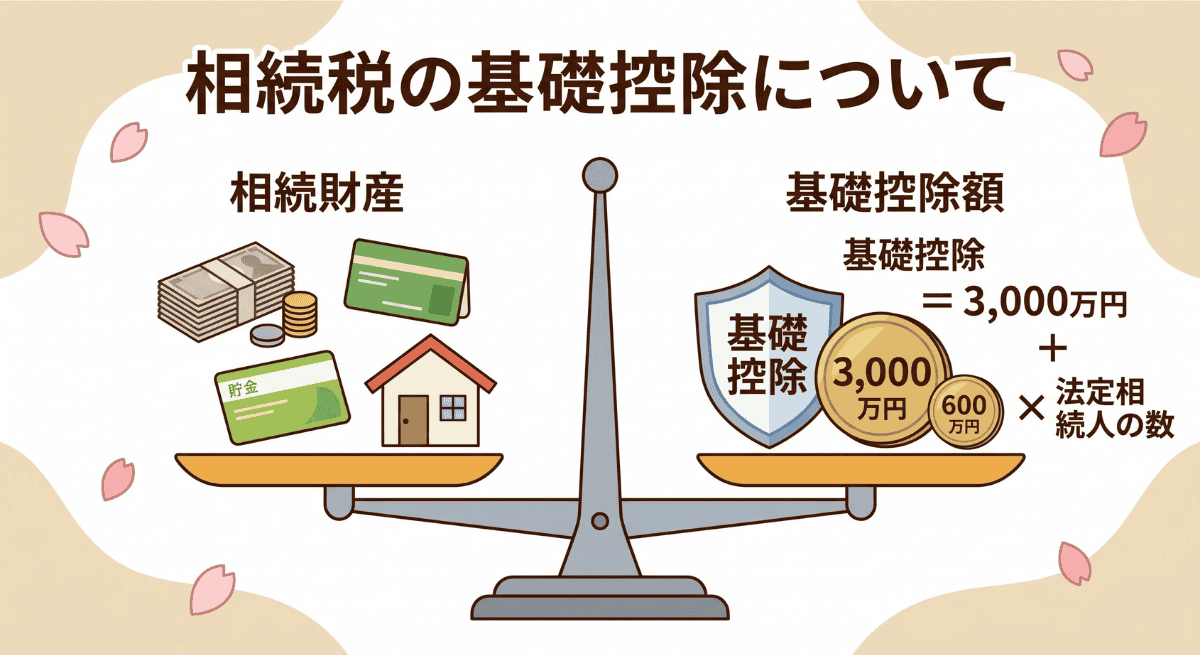

相続税と基礎控除について

人が亡くなると、その方の持っていた財産(現金、預貯金、土地、建物、株式など)は、相続人に引き継がれます。これを相続といい、相続よって財産を受け取った人に課せられる税金が相続税です。

相続税は、すべての相続に必ずかかるわけではありません。亡くなった方の財産が一定額以下であれば、相続税はかかりません。この一定額を基礎控除といいます。

つまり、相続財産の総額 < 基礎控除額 の関係ならば相続税は生じないということになります。

相続税の基礎控除額は?

基礎控除額は次の式で計算されます。相続財産の総額より基礎控除額が多い場合は、相続税は発生しませんし、相続税の申告も必要ありません。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

法定相続人とは、民法で定められた相続人のことです。配偶者は常に法定相続人となり、その他は、子、親、兄弟姉妹などが法定相続人となります。

ちなみに、養子も相続人の数に参入できますが、実子のいる人の場合は養子一人まで、実子がいない人は二人までを法定相続人として数えることができます。

例えば、法定相続人が配偶者と子2人の場合、基礎控除額は次のようになります。

3,000万円 + 600万円 × 3人 = 4,800万円

つまり、このケースでは、相続財産の合計額が4,800万円以下であれば、相続税はかかりません。

法定相続人の数と基礎控除額

ぱっと判断できるように、基礎控除額の早見表を作成しました。ぜひご活用ください。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

基礎控除と相続税額の関係

基礎控除額を超える相続財産がある場合、その超える部分に対して相続税が課税されます。

例えば、相続財産が6,000万円で、法定相続人が配偶者と子1人の場合、基礎控除額は4,200万円です。

6,000万円(相続財産) – 4,200万円(基礎控除額)= 1,800万円(課税対象額)

この1,800万円に対して、相続税率に基づいて相続税が計算されます。

相続税率は、課税対象額に応じて10%から55%まで段階的に設定されています。

| 課税財産額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | 0円 |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

このように、課税額が高くなるほど税率が高くなるため、被相続人の生前に相続財産の分割や贈与、お金の準備、などの対策をしてスムーズに遺産承継できるようにする事が必要です。

相続財産の評価について

相続財産の総額を計算するにあたって、不動産の評価については注意が必要です。

不動産の場合は、路線価などで計算する方法を使用しますが、誤って固定資産の評価などを使用してしまうと、実際の相続財産額より低い額で計算してしまう可能性もあります。

相続財産の額が、基礎控除額と近い金額の場合、不動産の評価については慎重に判断することが必要です。

相続税の申告が必要なケースが増えた

相続税の申告が必要なのは、相続財産の合計額が基礎控除額を超える場合です。

基礎控除の金額については、平成27年1月1日から変更されました。もともとの基礎控除の金額は、5,000万円+1,000万円×法定相続人の数で計算されていたため、平成27年以前の相続については、相続税を警戒する必要性が少なかったと思います。

しかし、現在の相続税の基礎控除の額では、市街地に不動産をいくつか保有していると、相続税について気を付けておく必要があります。

よく、評価証明書を見て、不動産に価値が無いとの判断をしている方がいます。建物についてはそれでも良いかもしれませんが、土地は必ずしも該当しません。預貯金がそこそこ存在する場合は、不動産の評価をしてもらう方が無難かもしれません。

また、ご夫婦の一方がお亡くなりになった場合、年齢によっては二次相続対策をすぐに始めた方が良いでしょう。二次相続の段階におていは、控除が利用できない可能性があります。

最初の相続の段階から、二次相続について考えた相続手続きを考えておく事も重要だと思います。

相続税の申告期間が必要なら期限に注意

相続税の申告は、被相続人の住所地の税務署に、相続開始を知った日から10か月以内に行う必要があります。納税も、原則として相続開始を知った日から10か月以内です。

さらに、被相続人が事業をしていた場合には、4か月以内の準確定申告も必要となります。

これらの対象になりそうな相続が発生した場合は、相続人の確定、財産調査などをできるだけ早急に行う必要があります。

相続税が発生してしまいそうな遺産の額だと思った方は、まずは当事務所の無料相談を活用いただいて、できるだけ早い相続手続きスケジュールを立てて頂ければと思います。

相続税の申告や納税については、税理士などの専門家を紹介させていただきますので、まずは窓口である当事務所を活用いただければと思います。