相続手続きを進める上で、戸籍収集は避けて通れない重要なステップです。

戸籍を集めて相続人の調査をし、法定相続人を確定するのが目的です。

ここでは戸籍の集め方を知りたいと思う方に、被相続人と相続人の戸籍収集について、それぞれ詳しく解説していきます。

集めるべき戸籍の範囲を知ろう

被相続人の戸籍を集める

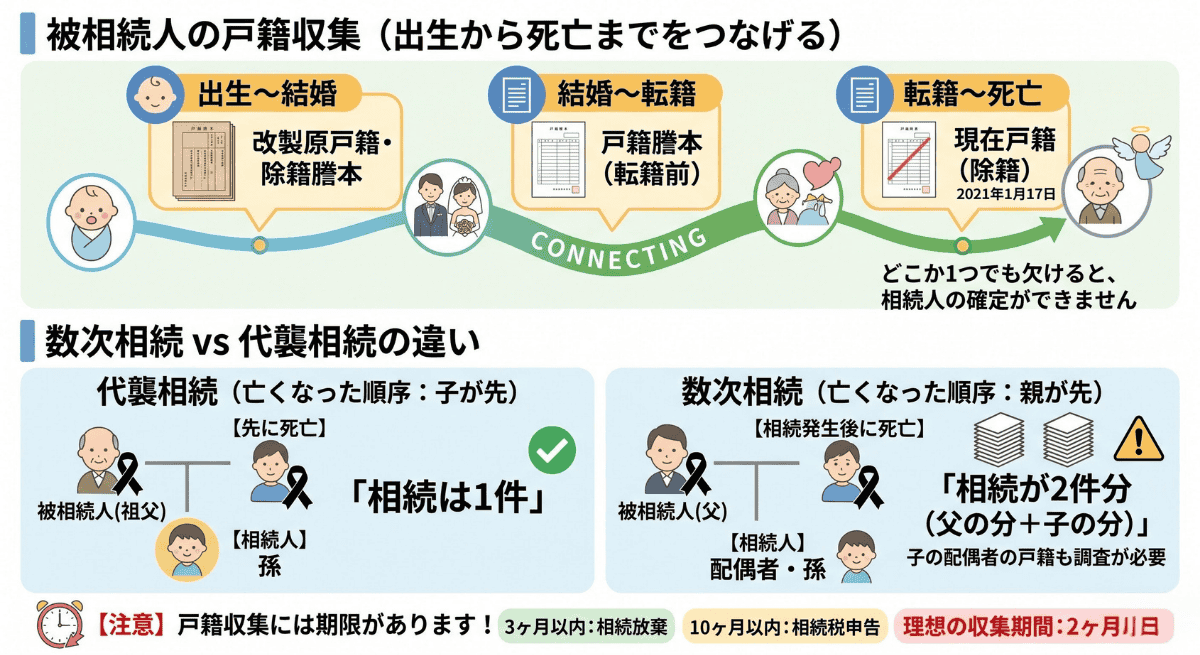

戸籍収集では、まず亡くなった方の出生から死亡までの全ての戸籍謄本を集める必要があります。これにより、亡くなった方の人生で、結婚はしたのか、子供はいたのか、などの全ての事情がわかるようになります。

被相続人が、頻繁に本籍地を移動していた場合でも、漏れなく戸籍を集める事が必要です。

戸籍には記載期間があって、よく読めば、戸主誰々の昭和何年から何年までの記載とうように、いつからいつまでの事が書いているのかがわかるようになっています。

例えば、ものすごく簡単に説明すると、昭和9年に生まれた人が令和5年に亡くなった場合、昭和5年に作られれて昭和50年に消えた戸籍、昭和50年に作れて平成30年に消えた戸籍、平成30年に作られてからの現在戸籍、というように、戸籍もつなげて取得する必要があります。

昭和50年に作られた戸籍がない場合は、昭和50年から平成30年までの人生の変遷がわかりません。そうすると、その間で養子縁組などがあって他の相続人が見つかってしまうかもしれません。

あとから、相続人が増えて、遺産分割協議のやり直しになったりしないように、戸籍のつながりには十分注意しましょう。

相続人の戸籍を集める

被相続人の全ての戸籍を収集すると、全ての相続人の存在が判明しますので、次は、全ての相続人の現在戸籍を取得しましょう。

相続人については、現に生存していれば相続権を持つことになりますので、出生から現在までのように戸籍を集める必要はありません。

現在戸籍と戸籍の附票を取得しておけば相続人の存在を証明できますので、相続人全員が自分で取得しておくのも一つの方法です。

ただ、相続人が死亡している場合は、その相続人がいつ死亡しているのかを知る必要があります。相続前に死亡しているのか、相続後に死亡しているのか、その相続人がいるのか、を考える必要があります。

相続前に亡くなっている場合は代襲相続になりますし、相続後に死亡している場合は数次相続になります。

戸籍の集め方について

戸籍収集方法としては、まず市役所の窓口で「被相続人の戸籍を出生から死亡まで」と職員に伝えて、その市役所で取得できる戸籍を全て取得しましょう。

また、不動産の名義変更、預貯金の名義変更、その他の手続きに使うことが多いので、被相続人の死亡時の住所を特定するために戸籍の附票か住民票の除票を取得しておくとよいでしょう。

被相続人の本籍が何度か移転している場合は、戸籍をしっかり読んで、本籍地の市役所へ順番に戸籍の請求をしましょう。遠方の場合は郵送が必要となります。

郵送で戸籍を請求する場合は、請求している人と、請求の対象となる人との関係を証明しなければなりません。関係性の証明ができる戸籍の原本と、コピーを一緒に送って原本を還付してもらいましょう。

数次相続について

古い相続の手続きでは、相続をした人が相続後に死亡している場合もあります。この場合、相続して亡くなった方の出生から死亡までの全ての戸籍集めて相続人を確定させる必要があります。

例えば、被相続人Aさんが平成30年に亡くなり、Aさんを相続したBさんが令和6年に亡くなった場合などです。

これを数次相続といい、Aさん相続人のBさんという考え方になります。被相続人がAさん、Bさんとなるため、実質2件の相続となります。

代襲相続について

相続人が先に亡くなっている場合で、孫が直接相続人となります。

例えば、被相続人Aさんが平成30年に亡くなり、子であるBさんが平成29年に既に亡くなっていましたが、Bさんには子であるCさんが存在する場合などです。

Cさんが直接Aさんを相続することになるため、あくまで被相続人はAさんのみです。少し複雑な相続が1件という事であり、2件となる数次相続よりは単純な相続となります。

戸籍の収集には期限に気を付けよう

- 相続放棄の期限は自分が相続人であることを知った日から3ヶ月以内

- 相続が発生してから4ヶ月以内が準確定申告

- 相続が発生してから10ヶ月以内に相続税の申告

この期間に間に合えば良いというわけではありません。相続税の申告の場合なら、遺産分割協議も終わらせる必要があるため、実質2ヶ月以内くらいで集めてしまいたいものです。

自分でやって、半年かけて集めました・・・・では間に合わない事も考えておきましょう。

よければ、当事務所のサービスをご利用ください!!

ご相談について

戸籍の収集が進まない場合、代行してまとめてお引き受けできます。戸籍収集・相続人調査のご依頼を承っています。

戸籍収集が進まず困っている方へ

初回のご相談は無料です(時間制限はありません)。ご相談だけで終わっても構いません。彦根市を中心に、長浜市・米原市・東近江市を含む滋賀県全域に対応しています。

不動産の登記は提携司法書士、税務は提携税理士と連携して対応します。ご相談内容の秘密は厳守します。

関連記事:戸籍集めなら広域交付制度を活用しよう/法定相続人と相続順位・法定相続分

同じような疑問や事例を、他の疑問と事例から探すこともできます。